4-2 法人の財産の管理に関する法律

①法人の財産

(1)貸借対照表の作成

企業の財産を管理するべき法律については、財産の種類によって法律的性質が異なる時以上財産の種類ごとに管理する必要がある

具体的には、貸借対照表を作成して資産状況を整理して表す必要がある

貸借対照表は、企業の資産・負債・純資産を記載することによって、企業の財政状況を明らかにする計算書類の一つである

ここでは、貸借対照表の資産の部に記載されるものが問題となる

(2)流動資産と固定資産

代表的なものが流動資産と固定資産である

流動資産は、原則として決算比から1年以内にげ金貨できる資産で

具体的には、現金、預金、売掛人、商品、製品、原材料などがある

これに対して固定資産は、企業が長期的に利用することを目的として所有する資産であり

具体的には、土地、建物、機械設備、知的財産権などがある

②固定資産の管理方法

(1)不動産とは

①動産との違い

不動産は土地とその定着物であり、定着物の体表例が建物である(民法86条1項)

不動産登記法では、土地と建物のみを不動産という

不動産は動産に比べ価値が高く、企業においても大きな意味を有している

また不動産は動産に比べ、頻繁に譲渡されるわけでもなくその反面

建物とその敷地の所有権者が異なる場合や借金のために抵当権などの担保物件が設定されたり

マンションの法律関係など複雑な権利関係を生ずる場合がある

②不動産の公示方法(不動産登記制度)

不動産に関する権利を公示して権利内容を知らせ、新たに購入などを新しく法律関係に入る物に

予期せぬ不利益を与えないように取引の安全を図るために認められたのが不動産登記制度である

不動産の法律的な管理は登記記録を基礎として実施され

登記記録は登記官が登記簿に登記事項を記録したものである

平成20年7月に、すべての登記所がオンライン庁と指定された

その結果、登記事項を確認するために、だれでもその不動産を管轄する法務局または地方法務局

その支局、出張所で従来の登記簿の謄本・抄本の交付及び閲覧に代わるものである登記事項証明書

登記事項要約書などの交付を受けることができるようになった

(2)登記簿と登記記録

登記は、登記官が登記簿に登記事項を記録することによって行われる

「登記事項」とは、登記記録として登記すべき事項のことで

一筆の土地、1個の建物ごとに作成される電磁的記録のないようとして登記すべき事項である

これに対して登記簿は、登記記録が記録される帳簿で、磁気ディスクで調整するもので

多くの登記記録を集めて記録してものである

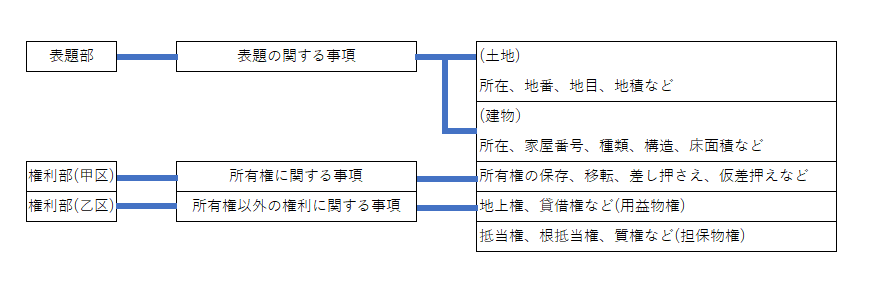

(3)不動産登記簿のしくみ

不動産登記簿は、不動産の表示に関する登記と、不動産の権利に関する登記を記録する帳簿で

磁気ディスクで調整される。

登記記録は表題部と権利部に分かれ、権利部はさらに甲区、乙区にわけられている

(4)登記の単位と一不動産一登記記録の原則

①登記の単位

土地の個通は「筆」ごとに芦原され、1個の土地を一筆の土地という

1個の土地を2個以上の土地にわけることを文筆、2個以上の土地を1個の土地にすることを合筆という

文筆、合筆によって土地の個数に変更が生じる

②一不動産一登記記録の原則

一筆の土地または1個の建物ごとに、一登記記録を作成することをいう

(ⅰ)同一不動産について、2つ以上の登記記録が設けられることはない

(ⅱ)同一登記記録に、2つ以上の不動産が登記されることはない

(ⅲ)1個の不動産の一部について、登記記録を設けることはできない

(5)不動産登記簿の登記事項

(6)不動産の管理上の問題

第一に、税法上、不動産を所有していると固定資産税や都市計画税などを支払う義務が生じる

第二に、企業会計原則上、建物については、一定方式で減価償却をする必要がある

第三に、火災保険や賠償責任保険などの損害保険へ加入する必要がある